कर्मचारी भविष्य निधि (EPF) भारत सरकार द्वारा संचालित एक महत्वपूर्ण बचत योजना है, जो कर्मचारियों को उनके रिटायरमेंट के लिए वित्तीय सुरक्षा प्रदान करती है। इसमें कर्मचारी और नियोक्ता दोनों का योगदान होता है, और इस पर हर साल ब्याज मिलता है। EPF न केवल एक बचत योजना है, बल्कि यह टैक्स बचत और रिटायरमेंट के बाद वित्तीय स्थिरता का भी साधन है।

इस लेख में, हम आपको बताएंगे कि EPF Interest कैसे कैलकुलेट किया जाता है, मौजूदा ब्याज दर क्या है, और पूरी प्रक्रिया को सरल भाषा में समझाएंगे।

कर्मचारी भविष्य निधि (EPF) का परिचय

EPF का उद्देश्य कर्मचारियों को उनकी नौकरी के दौरान नियमित बचत करने के लिए प्रेरित करना है। इस योजना के तहत, कर्मचारी और नियोक्ता दोनों मासिक वेतन का एक निश्चित प्रतिशत योगदान करते हैं। यह राशि EPFO (Employees’ Provident Fund Organisation) द्वारा मैनेज की जाती है।

EPF योजना की मुख्य विशेषताएं

| विशेषता | विवरण |

| योग्यता | सभी वेतनभोगी कर्मचारी जिनका मूल वेतन ₹15,000 या उससे कम है |

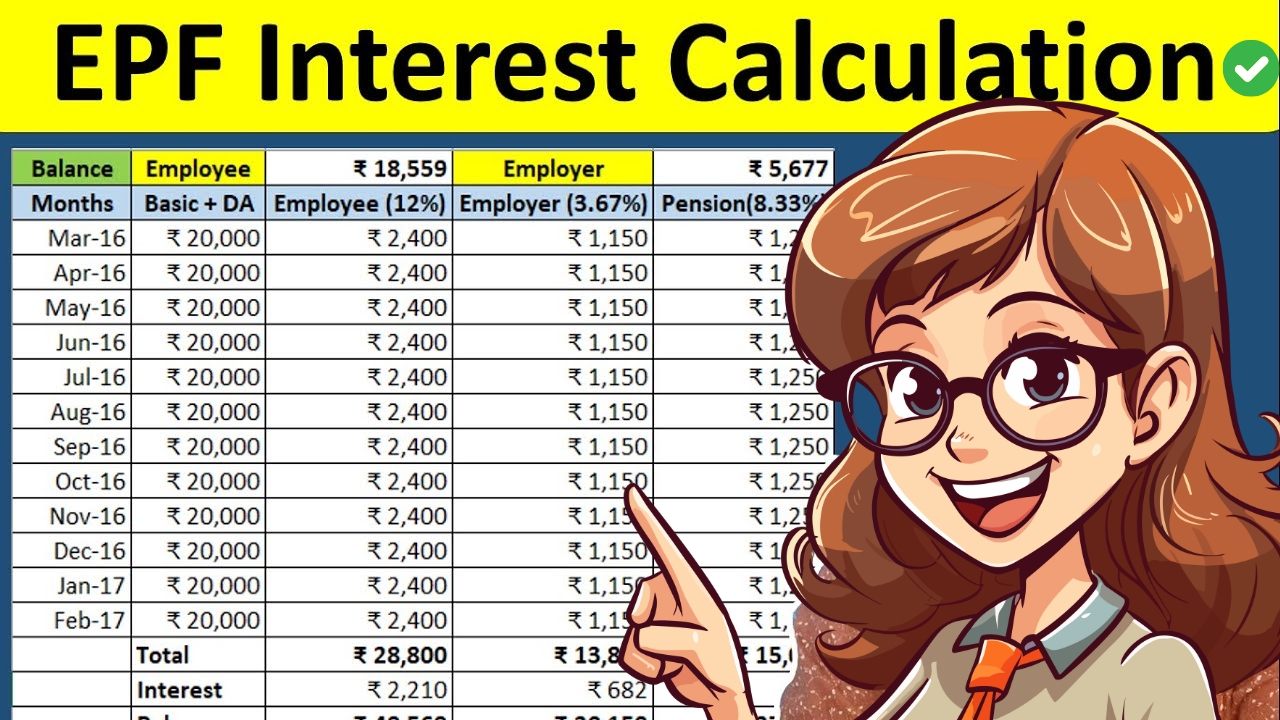

| कर्मचारी योगदान | मूल वेतन + महंगाई भत्ता का 12% |

| नियोक्ता योगदान | 12% (EPF के लिए 3.67% और EPS के लिए 8.33%) |

| मौजूदा ब्याज दर | 8.25% (वित्त वर्ष 2024-25) |

| ब्याज क्रेडिट | हर साल 31 मार्च को |

| कर लाभ | धारा 80C के तहत टैक्स छूट |

EPF Interest Rate: मौजूदा ब्याज दर

वर्तमान वित्तीय वर्ष 2024-25 के लिए EPF पर ब्याज दर 8.25% तय की गई है। यह दर हर साल EPFO द्वारा तय की जाती है और वित्त मंत्रालय से अनुमोदित होती है।

पिछले वर्षों की EPF ब्याज दरें

| वित्तीय वर्ष | ब्याज दर (%) |

| 2021-22 | 8.10 |

| 2022-23 | 8.15 |

| 2023-24 | 8.25 |

EPF Interest कैसे कैलकुलेट करें?

EPF पर ब्याज की गणना मासिक आधार पर होती है, लेकिन इसे खाते में साल के अंत में क्रेडिट किया जाता है। आइए इसे दो तरीकों से समझते हैं:

फॉर्मूला विधि

EPF पर ब्याज की गणना निम्नलिखित फॉर्मूला से की जाती है:

=(R12)×M

=(

12

R

)×M

जहां:

- R

- R = वार्षिक ब्याज दर

- M

- M = मासिक समापन शेष

उदाहरण: अगर आपके खाते में ₹1,00,000 बैलेंस है और मासिक योगदान ₹5,000 है:

(₹1,00,000+₹5,000)×8.2512=₹721.88

(₹1,00,000+₹5,000)×

12

8.25

=₹721.88

स्टेप विधि

- हर महीने का समापन बैलेंस निकालें।

- उस बैलेंस पर मौजूदा ब्याज दर लागू करें।

- इसे 12 से विभाजित करें।

EPF बैलेंस पर ब्याज कैलकुलेशन का उदाहरण

नीचे एक उदाहरण दिया गया है जो आपको बेहतर समझने में मदद करेगा:

| माह | प्रारंभिक बैलेंस (₹) | मासिक योगदान (₹) | समापन बैलेंस (₹) | मासिक ब्याज (₹) |

| अप्रैल | ₹1,00,000 | ₹5,000 | ₹1,05,000 | ₹721.88 |

| मई | ₹1,05,000 | ₹5,000 | ₹1,10,000 | ₹752.08 |

| जून | ₹1,10,000 | ₹5,000 | ₹1,15,000 | ₹782.29 |

EPF Interest Calculation Tools

आजकल आप ऑनलाइन टूल्स का उपयोग करके भी अपने EPF बैलेंस और ब्याज की गणना कर सकते हैं। इसके लिए आपको निम्न जानकारी देनी होगी:

- मूल वेतन और महंगाई भत्ता

- मासिक योगदान

- मौजूदा ब्याज दर

यह टूल्स सेकंड्स में आपका अनुमानित ब्याज और कुल बैलेंस दिखा देते हैं।

EPF से जुड़े लाभ

EPF केवल एक बचत योजना नहीं है; यह कई अन्य लाभ भी प्रदान करता है:

- टैक्स छूट: धारा 80C के तहत निवेश पर टैक्स छूट।

- पेंशन लाभ: EPS (Employee Pension Scheme) के तहत रिटायरमेंट के बाद पेंशन।

- बीमा कवर: EDLI (Employee Deposit Linked Insurance) स्कीम के तहत बीमा।

- आपातकालीन निकासी: चिकित्सा जरूरतों या अन्य आपात स्थितियों में आंशिक निकासी।

EPF बैलेंस चेक करने के तरीके

आप अपने EPF बैलेंस को निम्न तरीकों से चेक कर सकते हैं:

- UMANG ऐप: मोबाइल ऐप डाउनलोड करके लॉगिन करें।

- SMS सेवा: रजिस्टर्ड मोबाइल नंबर से SMS भेजें।

- EPFO पोर्टल: UAN नंबर का उपयोग करके लॉगिन करें।

EPF Interest से जुड़े महत्वपूर्ण बिंदु

- ब्याज हर महीने अर्जित होता है लेकिन खाते में सालाना क्रेडिट होता है।

- अगर कोई खाता तीन साल तक निष्क्रिय रहता है तो भी उस पर ब्याज मिलता रहता है।

- रिटायरमेंट के बाद निष्क्रिय खातों पर ब्याज नहीं दिया जाता।

निष्कर्ष

EPF एक सुरक्षित और लाभदायक निवेश विकल्प है जो न केवल आपकी रिटायरमेंट योजनाओं को मजबूत करता है बल्कि टैक्स बचाने में भी मदद करता है। इसकी गणना प्रक्रिया सरल होने के बावजूद इसे सही तरीके से समझना आवश्यक है ताकि आप अपने फंड को बेहतर तरीके से मैनेज कर सकें।

Disclaimer: यह लेख केवल जानकारी प्रदान करने के उद्देश्य से लिखा गया है। कृपया निवेश निर्णय लेने से पहले विशेषज्ञ की सलाह लें।